意华股份2017年上市,高速连接器龙头,目前下属两大类业务

1、 通信高速连接器龙头,切入光伏支架“广阔天地”

意华股份 2017 年上市,股权结构较为分散,目前下属两大类业务。意华股份(上 市公司,全称温州意华接插件股份有限公司)成立于 1995 年 12 月,于 2017 年 9 月在国内 A 股中小板挂牌上市。公司为民营企业,股权结构较为分散,当前的第 一大股东为意华控股集团。意华股份在东莞、苏州、武汉、湖南设立六家全资子 公司及五家控股子公司。目前,公司下属有连接器和光伏支架两大业务,其中连 接器产品包括通信连接器、消费电子连接器和汽车连接器等,光伏支架包括跟踪 支架代工、固定&跟踪支架自有品牌等。

回溯历史,公司通过内生增长、外延并购,从通讯连接器、消费电子连接器,逐 渐拓展至汽车连接器汽车连接器厂家排名,以及光伏支架领域。①连接器方面:1995-1998 年,公司 起家于 RJ11 类通讯连接器等。1998-2006 年,开始研发生产 Cat3-Cat6 规格的 RJ 通讯连接器。2006-2012 年,研发生产变压器集成 RJ 连接器,扩展消费电子领 域的视频、音频传输连接器系列产品。2012 年至今,公司从 SFP 开始建立高速 通讯连接器及光互连产品的研发生产体系,进行高速 I/O 连接器系列、高速大数 据储存连接器的研发及规模化生产,并对光互连产品进行研发与拓展。2018 年, 投资设立苏州远野汽车技术有限公司,开始大力投入汽车连接器领域。②光伏支架方面:2019 年,公司收购乐清意华新能源科技有限公司 股权,进入光伏 跟踪支架行业。2021 年,公司以 510 万元人民币收购自然人牛鸿麟、于文宪持 有的天津晟维 51%股权,定位于在国内打造光伏支架自有品牌。

2013-2020 年,公司的收入和归母净利润 CAGR 分别约为 21%、14%,综合毛利 率受产品结构影响近几年有所下滑,研发费用率持续上行。2013 年到 2020 年, 公司的收入从 8.7 亿元增长至 32.7 亿元,CAGR 约为 21%,归母净利润约从 0.7 亿元增至 1.8 亿元,CAGR 约为 14%。2016 年以来,公司的毛利率有所下滑,主 要缘于高毛利率的通信连接器收入占比的下滑,消费电子和汽车连接器等毛利率 稍低的业务收入占比的提升。从费用率来看,公司的规模效应明显,销售费用率 和管理费用率稳中趋降。同时,由于连接器产品的技术迭代速度较快,公司的研 发费用率自 2013 年以来持续上行。

目前,光伏支架业务已经是公司收入、净利润的主要来源。从收入来看,2020 年, 公司光伏支架收入达到 13.23 亿元,对总收入的贡献达到 40%,其次为通讯连接 器,收入约为 10.35 亿元、占 32%,汽车连接器收入约 0.37 亿元、占比较小(以 苏州远野为统计口径)。从净利润来看,以乐清意华新能源的净利润估算,2020 年光伏支架对公司的净利润贡献约 1.1 亿元,占比达到 63%。从净利率来看,以 乐清新能源的数据估算,相较于连接器业务,公司光伏支架业务的销售费用率和 研发费用率相对较低,整体的毛利率约为 16%,净利率中枢约为 8%。(报告来源:未来智库)

2、 背靠全球跟踪支架龙头,国内自有品牌发展“如火如荼”

2.1、 行业:光伏新增装机、跟踪渗透率提升,驱动行业需求景气

产业链来看,光伏支架主要用于安装、支撑和固定光伏组件,上游原材料主要是 钢材、铝材等。光伏支架按照能否跟随太阳转动,可分为固定支架和跟踪支架。 固定支架主要由立柱、主梁、檩条、基础等部件构成;跟踪支架主要由结构系统 (可旋转支架)、驱动系统、控制系统(包括通讯控制箱、传感器、云平台、电控 箱等部件)等三部分构成。从光伏支架在光伏电站成本占比来看,固定支架、跟 踪支架在光伏系统中成本占比分别为 7%、14%。价格来看,跟踪支架价格约 为固定支架的两倍;以中信博为例,中信博的跟踪支架平均单价为 6.5 亿元/GW (近 4 年平均值),固定支架平均单价为 3.1 亿元/GW(近 4 年平均值)。

碳中和政策背景下,光伏产业链成本的下降,驱动光伏新增装机需求景气。从度 电成本来看,2010 到 2020 年,光伏发电 LCOE 持续下降;全球光伏 LCOE 从 2010 年 0.381 美元/kW 降至 2020 年的 0.057 美元/kWh,降幅约 85.0%;中国光伏 LCOE 从 0.044 美元/kWh 降至 0.305 美元/kWh,降幅高达 85.6%。从初始投资成本来看, 2020 年中国平均初始投资约 4 元/W,同比 2010 年下降 83.7%,预计将继续下行。

预计 2025 年,保守和乐观情境下,全球光伏新增装机则有望达到 270GW、 330GW,对应 2020-2025 年的 CAGR 分别约为 16%、20%。中国方面,根据中 国光伏行业协会的保守、乐观预测,2025 年中国的光伏新增装机量有望达到 90 GW、110GW。美国方面,根据美国能源部(DOE)发布的太阳能前景研究报告,假 设 2035 年碳排放较 2005 年下降 95%,截至 2035 年累计光伏电站 760-1000GW, 光伏发电占比 40%左右,则 2021-2035 年光伏年均装机规模将达 46GW -62GW, 分解来看 2021-2025 年年均装机规模需超 30GW,2025-2030 年需超 60GW,远高 于 2020 年 19.2GW 的新增装机量。欧盟方面,根据欧盟委员会最新能源战略, 2021-2025 年欧盟光伏新增装机 CAGR 或超过 40%。

相较固定支架,跟踪支架具有 20%-30%发电增益,能显著降低度电成本,渗透 率持续提升;2019 年,全球、美国和中国跟踪支架渗透率约 40%、70%、16%。 跟踪支架可以追踪光照角度、调整倾斜角度,理想情况下,可使光伏组件发电量 提升 20%-30%;实际运用中,跟踪支架能够使光伏组件发电量提升 6%左右。根 据彭博新能源的统计,2021 上半年采用跟踪支架系统的光伏电站项目的全球平均 度电成本约 38 美元/MWh,明显低于采用固定支架的光伏项目。根据 GTM Research 数据,2019 年全球跟踪支架占比约为 40%,其中美国是全球更大的跟踪 支架市场。2019 年美国地面电站跟踪支架渗透率为 70%,中国跟踪光伏支架的渗 透率约为 16%。预计未来光伏跟踪支架的渗透率将持续提升。

根据保守假设测算,预计2025年全球跟踪支架新增装机量接近110GW,2020-2025 年 CAGR 接近 20%;全球市场规模约 600 亿元,2020-2025 年的 CAGR 约 16%。 需求量方面:根据前文预测,预计2025年全球光伏新增装机将持续提升至270GW; 同时,全球跟踪支架渗透率持续提升,预计将从 2020 年的 37%升至 2025 年达 50%。价格方面:技术进步、规模效应下,假设跟踪支架的单 W 价格持续小幅微 降,单价从 2020 年 0.65 元/W 降至 2025 年 0.55 元/W。

从供给端竞争格局来看,全球光伏跟踪支架行业集中度较高,且多由海外企业把 控。截至 2020 年底,全球前十大跟踪支架厂商累计出货约 113GW,2020 年新增 出货约 40GW,占全球总出货量约 90%,市场格局较为集中。同时,前十大企业 中多为国外的企业;其中,的是 NEXTracker,市场份额约为 29%;Array Technologies 排在第二,市场份额约 17%;PV Hardware 位居第三;中国企业中信 博以 8%的市占率位居第四;天合光能(收购西班牙光伏支架企业 Nclave股 权)跟踪支架以 4%市占率位居第八位。

2.2、 代工业务大客户开拓顺利,自有品牌项目逐步落地中

意华股份的光伏支架业务布局清晰,目前海外主要为跟踪支架龙头品牌商做代 工,国内渐进布局光伏跟踪&固定支架自有品牌。公司于 2019 年收购乐清意华新 能源科技有限公司,主要为美国、欧洲等地区的光伏跟踪支架龙头做结构件代工。 同时,公司在泰国成立子公司、建设工厂,利用国外的低人力成本,同时规避贸 易摩擦风险。2021 年,公司再次收购跟踪支架研发设计企业“天津晟维”,并在 天津设立子公司(天津意华智能制造有限公司),充分利用天津的港口优势,以及 靠近钢材资源地河北省的地理优势,在国内加速布局自有品牌业务。

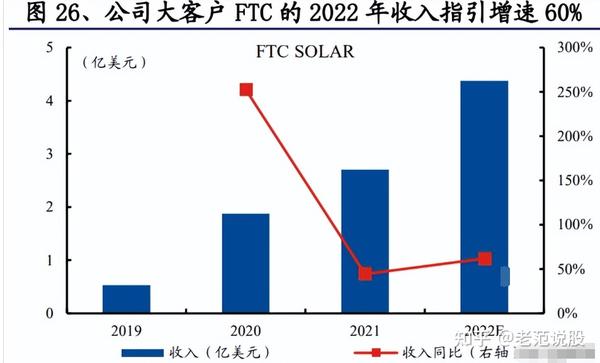

代工业务方面,凭借规模效应下的成本优势、服务优势,公司的代工客户开拓顺 利。公司跟踪支架代工业务的净利率维持稳定,历年的净利率中枢约为 8%。2020 年及以前,公司的代工大客户主要是全球光伏跟踪支架 TOP1 厂商 NEXTracker。 2021 年,凭借成本和服务等竞争优势,公司的下游客户已由 NEXTracker 拓展至 GCS、FTC 等多个国际光伏支架龙头,正在积极开拓包括 Soltec、PV Hardware、 天合光能等在内的其他光伏跟踪支架龙头品牌商。根据最新公告,FTC Solar 预期 2022 年的年收入约在 4.15-4.60 亿美元,中值同比增长约 62%。

自有品牌方面,天津晟维的国内自有品牌项目落地进展顺利,预计将逐渐贡献利 润。2021 年 7 月,公司以 510 万元收购自然人牛鸿麟、于文宪持有的天津晟维 51%股权,同时公司拟以自有资金2295万元与天津晟维其他股东进行同比例增资。 天津晟维 2018 年 11 月成立,公司的团队在光伏跟踪支架的研发上有丰富的经验, 且具备丰富的渠道资源。天津晟维目前已研发设计出三大类平单轴跟踪支架产品, 即双排组件独立驱动跟踪系统、单排组件独立驱动跟踪系统、单排组件联排驱动 系统,公司具备多项专利及 TUV 国际认证。根据公司公告,目前天津晟维已经 有 50MW 的固定支架项目落地,未来将逐渐贡献收入和业绩。(报告来源:未来智库)

3、 汽车智能化&电动化浪潮下,车载连接器有望“再下一城”

3.1、 行业:受益电动化和智能化,汽车连接器量、价齐升

产业链构成来看,连接器上游是金属、塑胶材料等,主要应用于通信、汽车、消 费电子等领域。按照传输介质连接器可分为电连接器、射频连接器和光连接器三 类,其中电连接器和射频连接器均传输电信号,光连接器传输光信号。连接器的 产业链上游,主要是金属材料、电镀材料以及塑胶材料等,主要应用于通信、汽 车、消费电子等领域。连接器制造商中,海外龙头包括罗森博格、泰科电子、安 费诺、莫仕等,国内龙头企业包括立讯精密、中航光电、电连技术、意华股份等。

连接器的下游需求分散,主要应用于通信、汽车和消费电子等领域,全球连接器 市场增长稳健。连接器为非标准化的产品,下游需求分散,主要用于通信、汽车、 消费电子和工业等领域。过去 10 年,全球连接器市场规模增长稳健,CAGR 为 5.1%,2020 年全球连接器市场规模达 767 亿美元。得益于全球连接器市场下游需 求的稳定增长,预计未来 5 年,全球连接器市场规模复合增速有望维持 9%左右, 预计 2025 年全球连接器市场规模有望达到 985 亿美元。其中,预计 2025 年全球 汽车、通信连接器市场规模预计将分别达到 195、215 亿美元。

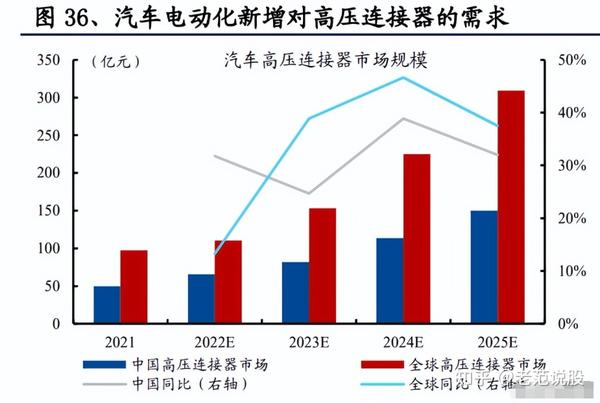

具体看汽车连接器,得益于汽车电动化、智能化的趋势,汽车高压连接器、高速 连接器需求量、单车价值齐升。传统汽车连接器以低压连接器为主,单车价值量 约 1000 元,主要集中应用在发动机管理系统、安全系统、娱乐系统等方面。汽车 的电动化,将新增对于高压连接器的需求,主要运用于汽车充电系统和整车系统, 连接动力电池、配电盒、动力电机、逆变器和电驱动单元等,车载端高压连接器 单车价值量约为 1500-2000 元。汽车的智能网联化,将提升对于高速连接器的需 求,主要包括 Fakra 连接器、Mini Fakra 连接器(HFM 连接器)、HSD 连接器, 及以太网连接器,主要用于辅助驾驶系统内传感器、摄像头的数据传输以及车载 娱乐信息系统等,单车价值量约在 1000 元。

伴随新能源汽车、智能驾驶系统渗透率的提升,预计 2025 年中国高压、高速连 接器市场规模将约分别达到 150、133 亿元。①高压连接器方面,2021 年国内新 能源汽车渗透率约 15%,假设 2025 年国内新能源汽车渗透率达到 30%;期间, 假设高压连接器单车价值从 2021 年 1500 元升至2025 年 2200 元左右;则预计 2025 年高压连接器的市场规模将达到 150 亿元,2021-2025 年 CAGR 约为 32%。②高 速连接器方面,2021 年国内的 L2 级别及以上的自动驾驶系统的渗透率约为 15%, 假设 2025 年国内 L2 级别及以上的自动驾驶系统的渗透率达到 40%;期间,假设 高速连接器单车价值从 2021 年 1000 元升至 2025 年 1500 元左右;则预计 2025 年高速连接器的市场规模将达到 133 亿元,2021-2025 年 CAGR 约为 42%。

供给端格局来看,连接器行业集中度较高、CR10 超过 60%,国外垄断格局明显; 凭 借 成 本 、 服 务 等 优 势 , 近 几 年 国 内 厂 商 逐 步 实 现 国 产 替 代 。 根 据 Bishop&Associates 统计,2020 年全球连接器 CR10 约为 60.8%。全球前十 10 连接 器企业以欧美、日本厂商为主,仅一家中国大陆企业立讯精密进入 TOP10 名单。 欧美日及中国台湾连接器企业在客户资源、研发实力、产品质量和收入规模上均 远远领先中国大陆的厂商。近几年,国内连接器公司逐渐凭借低成本、贴近客户、服务灵活等竞争优势,叠加研发实力逐步增强,逐步抢占市场份额。以车载高速 连接器为例,目前国内市场仍主要由海外连接器龙头企业罗森伯格、泰科电子等 主导,但电连技术、意华股份等国内龙头厂商正逐步国产替代。

3.2、 深耕高速&低压连接器等,车载连接器进入战略收获期

意华股份的连接器产品,主要包括通信连接器、消费电子连接器和汽车连接器。 具体来看,①通讯连接器:主要是光连接器,主要应用于交换机、路由器、调制 调解器、用户接入终端设备等;代表产品为主要用于固网终端的 RJ 系列低速连 接器(俗称水晶头),以及 4G 技术普及下的 SFP、SFP+系列高速光口连接器。② 消费电子连接器:主要应用于平板电脑、数字电视、数码相机、摄像机、及各类 电子终端产品领域;代表产品为连接消费电子产品与其他移动存储、娱乐设备的 USB 接口及用于高清晰度影像及音频传输的 HDMI 接口。③汽车连接器:多应用 于汽车发动机管理系统、安全系统、娱乐系统等方面;主要是高速连接器(包括 HSD 系列、FAKRA 系列),以及传统低压连接器,包括 BMS 连接器系列、汽车 玻璃升降连接器、车身 ECU/VCU 连接器等。

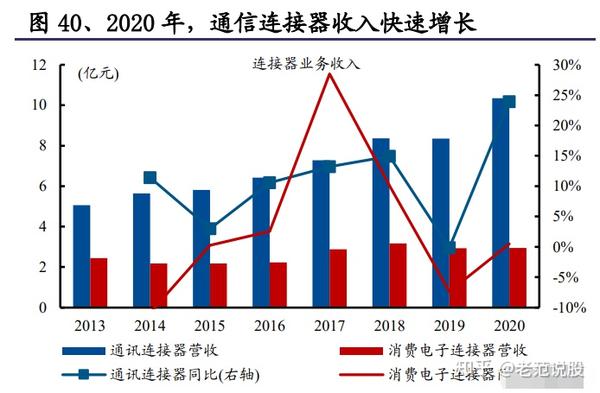

通信连接器和消费电子业务过去几年稳定增长,毛利率中枢接近 30%。通信连接 器方面,受益于 5G 建设高峰期的到来,叠加公司产品结构的升级、国产替代趋 势,公司通信连接器的毛利率持续小幅提升至 2020 年的 29%左右,2020 年通信 连接器收入增速达到 24%。消费电子连接器方面,毛利率中枢维持在 25%左右, 收入规模持续维持稳定。

汽车连接器逐渐进入收获期,2021 年上半年已经实现盈亏平衡。公司 2018 年开 始大力投入汽车连接器领域,目前公司设置车载高频高速连接器、汽车玻璃升降 连接器、BMS 新能源连接器、车身电控单元等四大产品线业务。公司的下游客 户拓展顺利,近 2 年获得华为、BYD、吉利、东风、中车、GKN、安波福等重要客户定点项目金额逾 2 亿元,订单在 2020 年下半年开始逐渐起量。预计未来汽车 连接器的收入和净利率均有较大提升空间。

4、 投资分析和盈利预测

光伏新增装机量、跟踪支架渗透率提升,驱动跟踪支架需求高增长;公司的光伏 支架代工业务大客户开拓顺利,自有品牌项目逐步落地,将显著受益行业景气。 伴随光伏产业链成本的下降,光伏装机需求快速增长;预计 2025 年全球、中国的 光伏新增装机则有望达到 270GW、90GW。相较于固定支架,跟踪支架存在 20%-30%发电增益,能显著降低度电成本,驱动全球光伏跟踪支架的渗透率持续 提升。根据保守假设测算,预计 2025 年跟踪支架新增装机量接近 110GW, 2020-2025 年的 CAGR 达 20%;市场规模接近 600 亿元,2020-2025 年 CAGR 约 16%。公司的光伏支架代工业务绑定海外龙头、大客户开拓顺利,国内自有品牌 项目逐渐落地。①代工业务:凭借成本和服务等竞争优势,公司的下游客户已由 NEXTracker 拓展至 GCS、FTC 等多个国际光伏支架龙头,正在积极开拓包括 Soltec、PV Hardware、天合光能等在内的其他光伏跟踪支架龙头品牌商。长期看, 伴随光伏装机量高景气、跟踪支架渗透率的提升,叠加公司的客户开拓,光伏支 架代工业务将维持稳定高速增长。②自有品牌方面:控股子公司天津晟维已经拥 有多款固定支架和跟踪支架产品,具有产品技术优势、地理位置优势、且能利用 乐清意华的规模制造优势。未来伴随项目的逐步落地,预计将进一步打开意华的 成长空间。

汽车电动化、智能化趋势下,车载高速连接器、高压连接器需求景气;意华凭借 在通信高速连接器的技术优势、精密制造优势和客户口碑,切入车载高速连接器 和低压连接器,相关业务已逐渐进入收获期。汽车电动化将新增对于高压连接器 的需求,汽车的智能化将增加对于高速连接器的需求。根据测算,伴随新能源汽车、智能驾驶系统渗透率的提升,预计 2025 年中国高压连接器和高速连接器的需 求将达到 150、133 亿元左右。意华股份 2018 年切入汽车连接器领域,相关业务 已逐渐进入收获期。目前,公司设置车载高频高速连接器、汽车玻璃升降连接器、 BMS 新能源连接器、车身电控单元连接器等四大产品线。凭借通信高速连接器 的技术优势、精密制造优势,公司客户拓展顺利。根据公告,近 2 年公司陆续获 得华为、BYD、吉利、东风、中车、GKN、安波福等重要客户定点项目金额逾 2 亿元,订单在 2020 年下半年开始逐渐起量。伴随下游订单放量汽车连接器厂家排名,汽车连接器的收 入和净利率均有较大提升空间。

投资分析:意华股份深耕连接器领域,逐步拓展至光伏支架行业。凭借成本优势 和服务优势,公司光伏支架代工业务的大客户开拓顺利,自有品牌项目逐步落地、 逐渐贡献收入和业绩。同时,凭借在通信高速连接器等领域积累的技术经验、客 户口碑,公司开拓至车载高速连接器、低压连接器等行业,相关业务订单开始放 量、逐渐进入战略收获期。我们调整了盈利预测,预计 2021-2023 年归母净利润 1.61、3.42、4.57 亿元,对应 3 月 31 日收盘价 PE 为 39.0、18.3、13.7 倍。

连接器吧分享,FPC板连接器、板对板连接器,排针排母连接器,条型/线束连接器,HDMI连接器,USB连接器等电子连接器产品、技术方案、供应商、厂家等干货!微信:xmsh985版权声明:部分内容来源于互联网,如您发现图文视频内容来源标注有误或侵犯了您的权益请告知,联系QQ:1659480668立即清除!